Options Greeks Explained in Telugu :

Options లో ట్రేడింగ్ చేసే వారు Options Greeks గురించి వినే ఉంటారు. ఈ ఆప్షన్ గ్రీక్స్ గురించి తెలిస్తే ఆప్షన్స్ లో ప్రీమియంస్ ఎందుకు తగ్గుతున్నాయి, ఎందుకు పెరుగుతున్నాయి అనేది అర్ధం అవుతుంది. అలాగే మనం ఆప్షన్ లోకి ఎంటర్ అయ్యేముందు అసలు ఏ ప్రైస్ దగ్గరకి వెళ్తే ప్రీమియంస్ పెరగడం లేదా తగ్గడం ద్వారా మనకు ఎంత ప్రాఫిట్ లేదా లాస్ రావొచ్చు అనేది మనకు తెలుసుకోవడానికీ ఇవి ఉపయోగపడతాయి. ఈ ఆప్షన్ గ్రీక్స్ ఆప్షన్ ప్రీమియంస్ ని Influence చేస్తుంటాయి. కాబట్టి ఈ ఆప్షన్ గ్రీక్స్ గురించి ఇప్పుడు వివరంగా తెలుసుకుందాం.

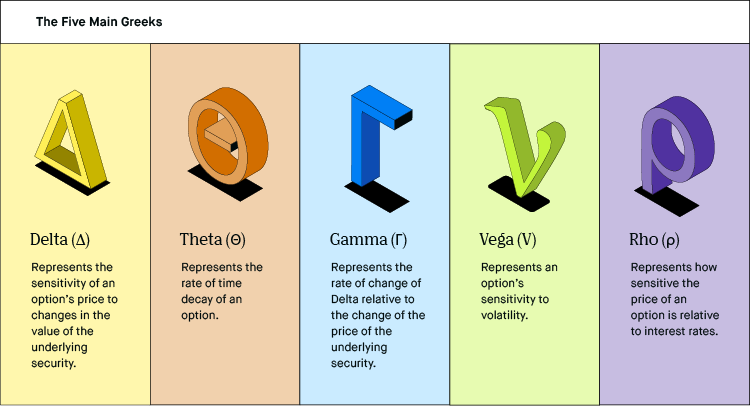

సాధారణంగా Delta, Gamma, Theta, Vega and Rho అనే 5 ఆప్షన్ గ్రీక్స్ ఉంటాయి. వీటిలో Delta,Theta, Vega ముఖ్యమైనవి. Gamma, Rho ఈ రెండు అంత ఇంపార్టెంట్ ఏమి కాదు. అయినా సరే మొత్తం ఆప్షన్ గ్రీక్స్ అన్నిటి గురించి కంప్లీట్ గా తెలుసుకుందాం.

Delta :

“Delta – Measures the rate of change of options premium based on the directional movement of the underlying. “

అంటే Delta అనేది ఒక ఆప్షన్ యొక్క underlying asset ఏదైతే ఉందో దాని movement ని బట్టి ఆప్షన్ ప్రీమియం లో ఎంత చేంజ్ రావొచ్చు అనేది తెలియచేస్తుంది.

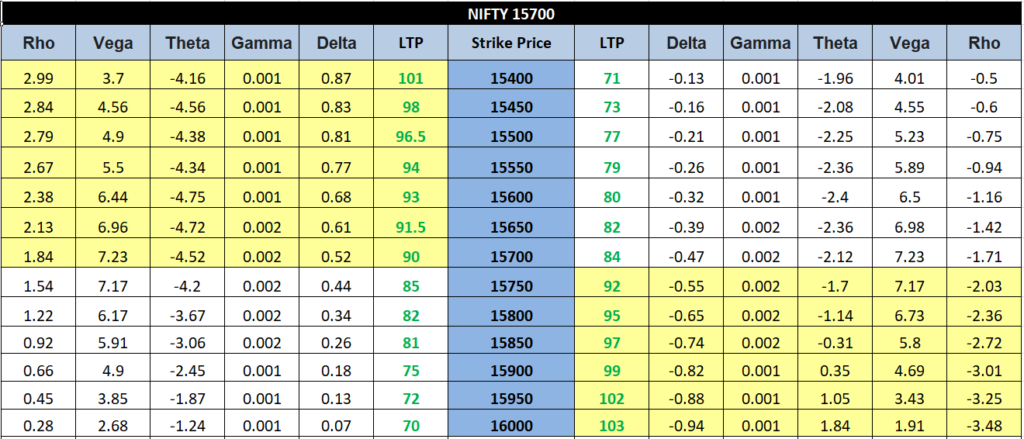

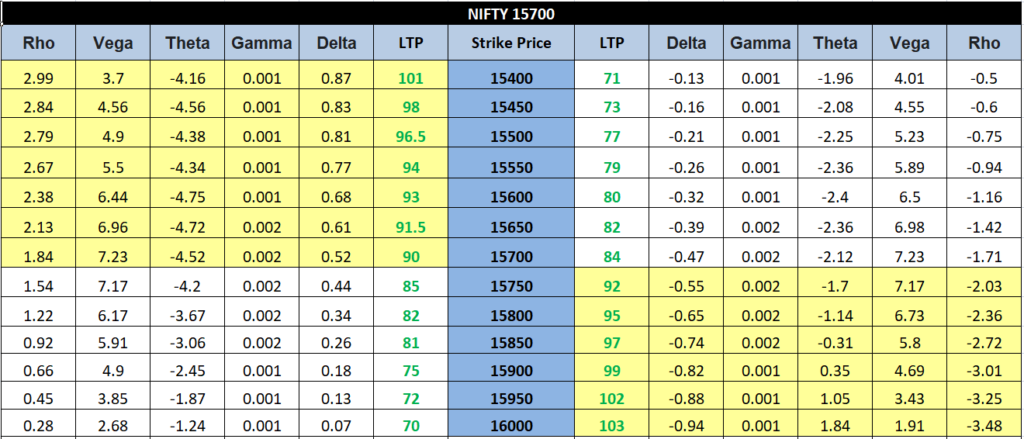

ఉదాహరణకి Nifty 15700 Strike Price ఉన్న Call Option కాంట్రాక్టు ప్రీమియం 90 ఉందనుకోండి. దాని Delta 0.52 గా ఉంది

ఇప్పుడు underlying asset Nifty Futures price కనుక 1 పాయింట్ పెరిగితే ఈ Delta ఏదైతె 0.52 ఉందో అది 90 గా ఉన్న ప్రీమియం కి add అవుతుంది. అంటే Nifty ఒక్కొక్క పాయింట్ పెరిగే కొద్దీ ఈ Delta Values అన్ని ప్రీమియంస్ కి add అవుతాయి.

ఇక్కడ మరొక ఇంపార్టెంట్ పాయింట్ ఏంటంటే Stock Price పెరుగుతున్నపుడు Calls price పెరుగుతుంది కాబట్టి

Calls సైడ్ డెల్టా పాజిటివ్ గా ఉంటుంది Stock Price పెరుగుతున్నపుడు Puts Price తగ్గుతుంది కాబట్టి Puts సైడ్ డెల్టా నెగటివ్ గా ఉంటుంది.

కాబట్టి Calls సైడ్ కి వచ్చేసరికి డెల్టా ప్రీమియం కి ఆడ్ అయ్యింది కదా అదే Puts సైడ్ కి వచ్చేసరికి ఆ Puts ప్రీమియం నుండి డెల్టా మైనస్ అవుతుంది .

సాధారణంగా ఈ Delta Value 0 నుండి 1 వరకు ఉంటుంది. అంటే Calls సైడ్ Delta Value 0 నుండి 1 వరకు ఉంటే Puts సైడ్ -1 నుండి 0 వరకు ఉంటుంది. అలాగే At-the-money options దగ్గర Delta Value 0.5 కి దగ్గరగా ఉంటుంది. అలాగే in-the-money call options వెళ్లే కొద్దీ Delta Values 1 కి దగ్గరగా ఉంటాయి. అలాగే out-of-the-money call options లోకి వెళ్లి కొద్దీ Delta Value 0 కి దగ్గరగా ఉంటాయి.

ఈ డెల్టా ద్వారా మనం మరొక విషయం కూడా తెలుసుకోవచ్చు అదేంటంటే, ఉదాహరణకి Delta 0.40 ఉంది అంటే Expiry అయ్యే టైం కి ఆ ఆప్షన్ In-the-money లో క్లోజ్ అవ్వడానికి 40% ఛాన్స్ ఉంది అని అర్ధం చేసుకోవచ్చు.

Gamma:

Gamma measures the rate of change of delta.

Underlying Asset అనేది ఒక పాయింట్ పెరిగితే డెల్టా లో వచ్చే rate of change ని ఈ Gamma measure చేస్తుంది. Underlying Asset పెరిగినప్పుడు, తగ్గినప్పుడు Deltaలో ఎంత చేంజ్ అవుతుంది అనేది ఈ Gamma తెలియచేస్తుంది. అంటే Underlying Asset ఒక పాయింట్ పెరిగితే ఈ Gamma ఏదైతే ఉందో అది Delta కి ఆడ్ అవుతుంది. అయితే ఈ Gamma మరీ అంత ఇంపార్టెంట్ ఏమి కాదు.

Theta:

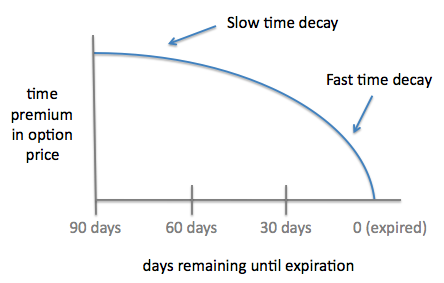

Theta measures the rate at which the option premium decline due to time decay.

మనం ముందు ఏదైతే Delta, Gamma గురించి చెప్పుకున్నామో అవి Option Buyers కి బాగా ఉపయోగపడతాయి, ఎందుకంటే అవి ప్రీమియంస్ కి ఆడ్ అవుతాయి కాబట్టి కానీ ఇప్పుడు చెప్పుకునే ఈ Theta మాత్రం Sellers కి చాల ఉపయోగపడుతుంది. ఎందుకంటే ఇది ప్రీమియం నుండి మైనస్ అవుతుంది

Underlying Stock లేదా Nifty గాని ఏదైనా సరే ఇప్పుడు ఉన్న price నుండి మారకుండా ఒకే చోట ఉన్నట్లయితే Time Decay వలన Option Value అంటే ప్రీమియం ఎంత తగ్గిపోతుంది, లేదా ఎంత వేల్యూ ని కోల్పోతుంది అని తెలియచేసేది ఈ Theta. Time Decay అంటే Expiry Day దగ్గరకి వచ్చే కొద్దీ ఆప్షన్ ప్రీమియంస్ తగ్గిపోతూ ఉంటాయి. అందుకే Theta Values ఎప్పుడు కూడా నెగటివ్ గా ఉంటాయి. ఈ Theta ద్వారా ఒక రోజులో Option Value ఎంత కోల్పోవచ్చు అనేది తెలుసుకోవచ్చు.

ఉదాహరణకి కి 15700 Strike Price ఉన్న ఆప్షన్ Theta Value -4.52 ఉంది కదా అంటే Nifty కనుక 15700 దగ్గర నుండి ఎటువైపు మూవ్ అవ్వకుండా ఒకే చోట ఉంటే అప్పుడు ఆ ఆప్షన్ ప్రీమియం 90 నుండి ఆ రోజు 4.5 తగ్గిపోతుంది. కాబట్టి ఈ Theta అనేది Option Sellers కి చాలా ఉపయోగపడుతుంది.

Vega:

Vega measures the rate of change in an option’s price per 1% change in the implied volatility of the underlying stock.

Options యొక్క Values ని ఎఫెక్ట్ చేసే మోస్ట్ ఇంపార్టెంట్ ఫాక్టర్స్ లో ఇది కూడా ఒకటి. Vega అనేది Volatility కి సంబంధించింది. Volatility ఎక్కువగా ఉంటే ఈ Vega ఎక్కువగా ఉంటుంది అదే Volatility తగ్గితే ఈ Vega కూడా తగ్గుతుంది. Vega అంటే underlying stock స్టాక్ యొక్క Implied Volatility 1% చేంజ్ అయితే option’s price లో వచ్చే rate of change ని measure చేసేది Vega. సాధారణంగా వోలాటిలిటీ ఎక్కువగా ఉన్నపుడు ఆప్షన్ ప్రీమియంస్ ఎక్కువగా ఉంటాయి. దానికి కారణం ఈ Vega. Vega పెరిగితే కాల్స్ & పుట్స్ ప్రైస్ లు కూడా పెరుగుతాయి అదే Vega కనుక తగ్గితే Calls and Puts Value కూడా లాస్ అవుతాయి . .

మరి ఈ Vega …Buyers కి ఎలా ఉపయోగపడుతుంది Sellers కి ఎలా ఉపయోగపడుతుంది అనేది చుస్తే …Vega ఎక్కువగా ఉన్నపుడు అంటే సింపుల్ గా Volatility పెరుగుతున్నపుడు Calls మరియు Puts రెండు వైపులా Premiums కూడా ఫాస్ట్ గా పెరుగుతాయి కాబట్టి అది Buyers కి హెల్ప్ అవుతుంది. అదే Vega తక్కువుగా ఉన్నపుడు Premiums ఫాస్ట్ గా పడిపోతాయి కాబట్టి Option Sellers కి హెల్ప్ అవుతుంది.

కాబట్టి ఈ విధంగా Option Buyers లేదా Sellers ఏ సమయంలో ఎంటర్ అయితే మంచి ప్రాఫిట్స్ వస్తాయనేది ఈ Vega ని గమనించి Options లోకి ఎంటర్ అవ్వవచ్చు.

Rho:

Rho measures the expected change in an option’s price per one percentage point change in interest rates.

ఇది అంత ఇంపార్టెంట్ కాదు. ఎందుకంటే ఇది వడ్డీ రేట్లలో 1% చేంజ్ అయితే ఆప్షన్ ప్రైస్ లో ఎంత చేంజ్ వస్తుందో అనేది ఈ Rho తెలియచేస్తుంది. అంటే Interest Rates కనుక 1% పెరిగితే ఇక్కడ Rho ఏదైతే ఉందో అది ప్రీమియంస్ కి add అవుతుంది అయితే Interest Rates లో అంత ఎక్కువ changes ఉండవు. కాబట్టి దీని వలన ఎటువంటి ఉపయోగం ఉండదు. దీనిని పెద్దగా పట్టించుకోకండి.

సాధారణంగా ఈ Interest Rates పెరిగితే Call options prices పెరుగుతాయి. అలాగే Put Options ప్రైస్ లు తగ్గుతాయి. అందుకే Call Options కి Rho పాజిటివ్ గా ఉంటుంది, Put Options కి Rho నెగటివ్ గా ఉంటుంది.

ఈ Options Greeks లో మనకు బాగా ఉపయోగపడేవి Delta, Theta, Vega కాబట్టి వీటిని ఎక్కువగా గమనిస్తే సరిపోతుంది.

మీకు ఆప్షన్ గ్రీక్స్ గురించి పూర్తిగా అర్ధం అయ్యింది అనుకుంటున్నాను. ఒక ఆప్షన్ లో పోసిషన్ తీసుకునే ముందు ట్రేడర్స్ ఈ గ్రీక్స్ ని ద్వారా ట్రేడ్ లో ఎంత రిస్క్ ఉండవచ్చు, రివార్డ్ ఉండవచ్చు అనేది తెలుసుంటారు. కాబట్టి ట్రేడ్ చేసేటప్పుడు ఈ Option Greeks ని కూడా గమనించి పోసిషన్ తీసుకోవడం మంచిది.

Learn Options Trading in Telugu, Options Greeks in Telugu